Dazi doganali, IVA, diritti postali, paradisi fiscali presenti e potenziali: prima di acquistare all’estero è importante considerare tutte le condizioni che rendono più o meno vantaggiosa l’operazione.

ARTICOLO REALIZZATO PER IL MENSILE OFFICE MAGAZINE DI MAGGIO 2013

(…) Un discorso a parte meritano poi gli acquisti diretti ai cosiddetti paradisi fiscali. Un caso del tutto particolare è costituito dalla Repubblica di San Marino, che, pur non facendo parte dell’Unione Europea, rientra nel territorio doganale comunitario, in virtù di uno specifico accordo firmato nel 1991. Ciò significa che non vi sono dogane e controlli alle frontiere e che il commercio tra San Marino e UE risulta esente da dazi aggiuntivi sulle importazioni.

(…) Un discorso a parte meritano poi gli acquisti diretti ai cosiddetti paradisi fiscali. Un caso del tutto particolare è costituito dalla Repubblica di San Marino, che, pur non facendo parte dell’Unione Europea, rientra nel territorio doganale comunitario, in virtù di uno specifico accordo firmato nel 1991. Ciò significa che non vi sono dogane e controlli alle frontiere e che il commercio tra San Marino e UE risulta esente da dazi aggiuntivi sulle importazioni.

IMPOSTA SUGLI ACQUISTI DI PRIVATI A SAN MARINO

Il DM 24 dicembre 1993, che disciplina l’applicazione dell’IVA negli scambi tra Italia e San Marino, conferma, all’art. 18, il principio in base al quale, nel caso in cui l’acquirente italiano sia un soggetto privato, i beni devono essere assoggettati all’imposta vigente nel territorio della Repubblica di San Marino. Si ricorda che la legislazione sammarinese non prevede l’IVA, ma un’imposta monofase sulle importazioni (legge 22 dicembre 1972, n. 40), che viene considerata equivalente all’IVA italiana, pur colpendo una sola volta il valore dei beni e servizi importati (viene calcolata sul costo d’acquisto dell’importatore rivenditore, non sul prezzo di vendita al consumatore), con aliquota pari al 17% (6% e 2% quelle ridotte). Lo scorso gennaio, il Governo sammarinese ha, tuttavia, prospettato l’abolizione della “monofase” e l’introduzione dell’IVA, a partire da gennaio 2014.

L’operatore professionale può adottare due diverse procedure fiscali per i propri acquisti rivolti a questo paradiso fiscale: la prima prevede l’addebito diretto dell’IVA italiana in fattura, da parte del cedente sammarinese, e la conseguente annotazione della fattura ricevuta, da parte dell’acquirente italiano, nel registro degli acquisti, per la detrazione; la seconda proceduta prevede l’emissione di una fattura senza indicazione dell’IVA e l’applicazione del sopracitato meccanismo del “reverse charge”, che impone la duplice registrazione nel registro IVA vendite e acquisti. Se la prima pratica offre il vantaggio di ridurre la burocrazia (non si è costretti a una doppia registrazione), la seconda consente di non dover anticipare l’IVA al fornitore sammarinese.

Per contrastare le possibili frodi fiscali, vige inoltre l’obbligo per i soggetti passivi IVA (non per i privati cittadini) di comunicare all’Agenzia delle Entrate tutte le cessioni di beni e le prestazioni di servizi effettuate e ricevute, registrate o soggette a registrazione, nei confronti di operatori economici localizzati nei Paesi a fiscalità privilegiata (cosiddetti “Black list”, individuati dai decreti ministeriali 4 maggio 1999 e 21 novembre 2001), tra i quali rientra anche San Marino.

Diverso il caso di paradisi fiscali come Livigno e Campione d’Italia, che – pur permettendo di godere di regimi fiscali particolarmente vantaggiosi – non sono considerati territorio comunitario ai fini IVA e devono per questo sottostare alle stesse regole già viste per gli acquisti extra-UE.

I PRIVILEGI DI LIVIGNO E CAMPIONE D’ITALIA

I due comuni devono le attuali facilitazioni all’isolamento dal restante territorio italiano, imposto – almeno un tempo – dalla loro difficile posizione. Campione rappresenta una piccola exclave italiana (appartiene alla provincia di Como) nel territorio del Canton Ticino in Svizzera ed è fuori dal campo di applicazione dell’IVA italiana: qui si applica, infatti, l’IVA svizzera (8% il tasso ordinario, 3,8% e 2,5% i tassi ridotti). Livigno fa parte della provincia di Sondrio, ma rappresenta una zona extradoganale (o zona franca), beneficiando, per questo, di particolari sgravi fiscali, tra cui l’esenzione IVA. Ciò ha comportato, negli anni, un notevole aumento nel numero di visitatori, che possono acquistare a prezzi particolarmente favorevoli generi quali tabacchi, zucchero, bevande alcoliche, profumi, pur dovendo necessariamente sottostare a determinati limiti quantitativi, fissati allo scopo di evitare flussi illeciti di prodotti privi di IVA e usi diversi da quelli strettamente personali.

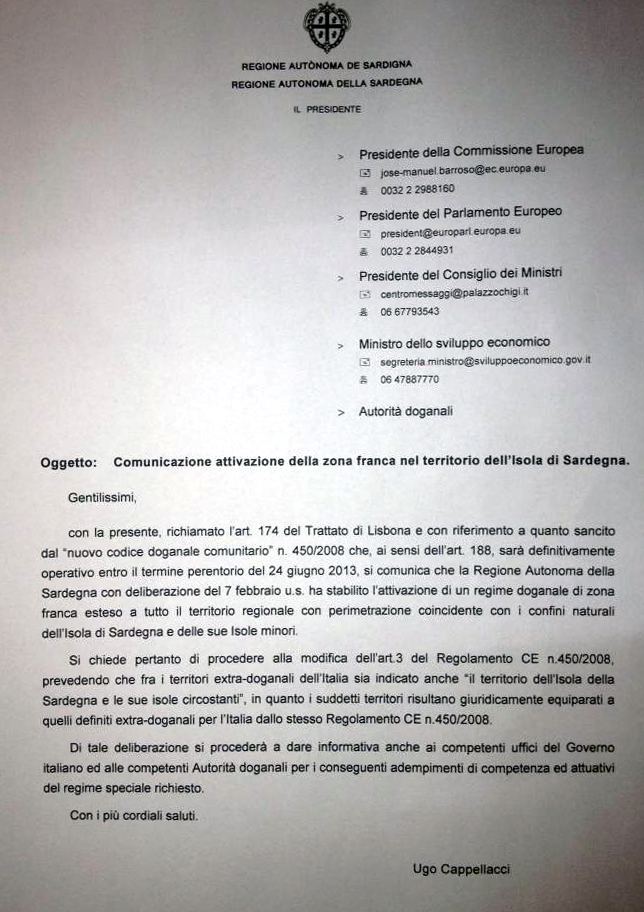

La rosa dei paradisi fiscali italiani potrebbe presto arrivare ad includere anche un’intera regione, la Sardegna. Si tratta dell’ultima battaglia posta in essere dalla giunta regionale di centrodestra guidata da Ugo Cappellacci, che lo scorso 7 febbraio ha deliberato “l’attivazione di un regime doganale di zona franca esteso a tutto il territorio regionale, con perimetrazione coincidente con i confini naturali dell’isola di Sardegna e delle sue isole minori”, come si legge nella richiesta ufficiale – rivolta alle istituzioni europee – di approvazione e conseguente modifica dell’art. 3 del Regolamento CE 450/2008 (il nuovo codice doganale comunitario), che entrerà in vigore il prossimo 24 giugno.

La rosa dei paradisi fiscali italiani potrebbe presto arrivare ad includere anche un’intera regione, la Sardegna. Si tratta dell’ultima battaglia posta in essere dalla giunta regionale di centrodestra guidata da Ugo Cappellacci, che lo scorso 7 febbraio ha deliberato “l’attivazione di un regime doganale di zona franca esteso a tutto il territorio regionale, con perimetrazione coincidente con i confini naturali dell’isola di Sardegna e delle sue isole minori”, come si legge nella richiesta ufficiale – rivolta alle istituzioni europee – di approvazione e conseguente modifica dell’art. 3 del Regolamento CE 450/2008 (il nuovo codice doganale comunitario), che entrerà in vigore il prossimo 24 giugno.

Cappellacci chiede, in sostanza, che vengano riconosciuti i presunti svantaggi, in termini di maggiori costi rispetto agli altri territori nazionali ed europei, derivanti dalla condizione di isolamento insulare, aggravati dal perdurare di una crisi che ha colpito l’intero apparato produttivo.

I fondamenti legislativi sono stati rintracciati nell’art. 119 della nostra Costituzione nazionale e nell’art. 174 del Trattato di Lisbona, che hanno inteso promuovere uno sviluppo armonioso del territorio nazionale e comunitario, attraverso il rafforzamento della sua coesione economica, sociale e territoriale e la riduzione del divario tra i livelli di sviluppo delle varie regioni.

Alla base vi è anche la volontà di limitare il fenomeno dello spopolamento che ha colpito la Regione. Da anni – rilevano i sostenitori della zona franca – si assiste alla delocalizzazione di molte aziende sarde in Paesi dove la tassazione è più favorevole e il prezzo dei carburanti più basso. Attraverso la delibera della Giunta si potrebbe, allora, assistere al rientro di questo fenomeno e, allo stesso tempo, molte imprese potrebbero essere spinte ad avvicinarsi al territorio sardo. Vista poi la collocazione dell’Isola nelle vicinanze del territorio nordafricano, l’attivazione di regimi fiscali agevolati potrebbe aprire importanti prospettive nei rapporti con territori dalle forti potenzialità economiche. La Regione aspira, dunque, a diventare un punto fondamentale per gli scambi economici tra i Paesi che si affacciano sul Mediterraneo.

ZONE FRANCHE SARDE: UNA VECCHIA STORIA

L’istituzione di “punti franchi” in territorio sardo ha, in realtà, origini piuttosto antiche, essendo prevista già dall’art. 12, comma 2, dallo statuto speciale per la regione Sardegna approvato con legge costituzionale 26 febbraio 1948, n. 3. In attuazione a tale disposizione, il successivo D.Lgs. 10 marzo 1998, n. 75 ha individuato tali “punti franchi” nei porti di Cagliari, Olbia, Oristano, Porto Torres, Portovesme, Arbatax e in altri porti ed aree industriali ad essi funzionalmente collegate o collegabili. Le zone franche doganali definite in quell’occasione si limitano, tuttavia, ad apportare delle agevolazioni di tipo “procedurale”, con riferimento alla movimentazione delle merci (rendono esenti solo dal dazio e solo le merci che arrivano e ripartono verso paesi extra UE), non fiscali e finanziarie. Ciò che la giunta intende ora fare è inserire l’intera Sardegna tra i territori extradoganali, arrivare all’extraterritorialità fiscale, abbattendo IVA, accise e riducendo la pressione fiscale di cittadini e imprese.

Secondo alcuni – come i rappresentanti del Movimento 5 Stelle – una simile operazione rappresenterebbe un “suicidio” per due motivi. In primo luogo per la perdita di introiti tributari sia per lo Stato italiano che per la Regione, la quale vedrebbe ridotto il proprio bilancio del 90% (con gravi ripercussioni su sanità, scuole, università e strade). Il secondo rischio sarebbe quello di trasformare la Sardegna in una “terra di conquista”, sede di “qualsiasi forma di traffico o malaffare”, dove si “potrebbe agire in totale assenza di controlli sulla provenienza legale, qualità e certificazione delle merci”. L’alternativa proposta da queste voci contrarie – che criticano tra l’altro aspramente anche le procedura con cui la Giunta ha avanzato la richiesta – è l’attuazione di un “pacchetto di fiscalità di vantaggio e di servizio”, che offra supporto, crescita e lavoro alle imprese insediate sulle aree industriali adiacenti ai maggiori porti sardi (già indicati nel famoso Dgls 75/98), in forza degli articoli 107, 108 e 109 del TFUE (trattato di Funzionamento dell’Unione Europea).

Proposte come quella sarda sono, del resto, il risultato di una pressione fiscale sempre più forte. La concomitanza delle molte scadenze fiscali tra giugno e luglio (Imu, Tares, Irpef, Iva) potrebbe portare ad una vera e propria stangata per i contribuenti, stimata, dai sindacati Cgil, Cisl e Uil, in circa 31,8 miliardi di euro e, dalla CGIA di Mestre, in circa 25.700 euro, per i soli lavoratori autonomi e piccoli imprenditori. In particolare, a partire dal 1° luglio 2013, l’aliquota IVA ordinaria passerà dall’attuale 21 al 22%, mentre rimarranno inalterate le altre due aliquote (la ridotta al 10% e la super ridotta al 4%). Sempre che non si trovino, nel frattempo, altre risorse per realizzare gli obiettivi di bilancio stabiliti, capaci di garantire il gettito di 4 miliardi (lo 0,25% del Pil) previsto con l’incremento dell’IVA.

Sono in molti – dalle associazioni di consumatori a quelle degli esercenti – a scongiurare l’applicazione della misura, che rischia di “riaccendere una spirale inflazionistica con un ulteriore impatto negativo sui consumi”, come sottolinea il Presidente di Federdistribuzione, Giovanni Cobolli Gigli. Le risorse alternative “vanno trovate con un coraggioso piano di tagli alla spesa pubblica e agli sprechi”, tuona Confesercenti, riportando gli ultimi allarmanti dati sui consumi e sull’anagrafe degli esercizi commerciali: “nel 2012, nel solo commercio al dettaglio, hanno cessato la loro attività più di 64.000 imprese, per un saldo negativo del comparto di più di 20.000 unità”. “A scenario invariato, riteniamo che nel 2013 possa realizzarsi una nuova forte flessione della spesa, nell’ordine di 10 miliardi di euro”. Agli esercenti fa eco il Codacons, che sottolinea come l’aumento dell’IVA peserebbe, su una famiglia di 3 persone, ben 209 euro su base annua. Secondo l’associazione che difende i consumatori, “le famiglie sono nel baratro e due terzi di loro fanno fatica ad arrivare a fine mese” e “le troppe tasse hanno finito e finiranno per essere controproducenti ai fini del risanamento dei conti pubblici”. “Un attentato in piena regola” – conclude il Codacons – la cui soluzione non è mobilitarsi “contro le aperture domenicali”, come fa Confesercenti (“una battaglia antistorica e contro i mulini a vento”), ma “l’abbassamento delle tasse sborsate dal ceto medio-basso che ha pagato per risanare i conti e rimediare ad una crisi creata da banche, speculatori finanziari e politici irresponsabili”.

A preoccupare è, dunque, primariamente l’impatto della nuova imposta sui consumi, che potrebbero essere ulteriormente congelati e dunque finire per vanificare la sostanza della misura. Gli effetti potrebbero, infatti, essere esattamente opposti a quelli sperati, come evidenzia la Coldiretti, nel commentare i dati delle entrate tributarie nel 2012, che rilevano un calo nel gettito IVA di 1,9 punti percentuali.

L’aumento dei prezzi non assicura alle imprese maggiori guadagni, al contrario frena la domanda interna. La spinta inflazionistica potrebbe, allora, ridurre anche il potere d’acquisto, il reddito percepito e la ricchezza messa da parte dalle famiglie italiane.

C’è da augurarsi, in conclusione, che il nuovo Governo decida di rimettere mano al dossier Iva, per evitarne definitivamente il rincaro.