Non poche le variazioni introdotte dal Governo e da considerare in sede di dichiarazione dei redditi, a cominciare dall’introduzione dell’Imu. Vediamole, allora, assieme ad alcuni consigli utili per la compilazione

ARTICOLO REALIZZATO PER IL MENSILE OFFICE MAGAZINE DI GIUGNO 2013

Si avvicinano anche quest’anno i termini per la presentazione del Modello Unico Persone Fisiche, pensato per quei contribuenti tenuti a inoltrare più dichiarazioni fiscali, con riferimento al periodo d’imposta 2012. Scatta la corsa alla raccolta di tutta la documentazione necessaria e si moltiplicano gli interrogativi circa le modifiche introdotte rispetto allo scorso anno. Di seguito cercheremo, allora, di comprendere la portata delle principali novità e vi offriremo alcune preziose indicazioni per la compilazione, che vi consentiranno di orientarvi al meglio tra il sito dell’Agenzia delle Entrate e i moduli spesso complessi.

Si avvicinano anche quest’anno i termini per la presentazione del Modello Unico Persone Fisiche, pensato per quei contribuenti tenuti a inoltrare più dichiarazioni fiscali, con riferimento al periodo d’imposta 2012. Scatta la corsa alla raccolta di tutta la documentazione necessaria e si moltiplicano gli interrogativi circa le modifiche introdotte rispetto allo scorso anno. Di seguito cercheremo, allora, di comprendere la portata delle principali novità e vi offriremo alcune preziose indicazioni per la compilazione, che vi consentiranno di orientarvi al meglio tra il sito dell’Agenzia delle Entrate e i moduli spesso complessi.

Cominciamo dal Fascicolo 1. In seguito all’introduzione dell’Imu, avvenuta nel 2012, è stato necessario un adeguamento del quadro RA, compilato da coloro che devono dichiarare un reddito relativo a terreni. Nel caso in cui questi ultimi non siano affittati, l’Imu sostituisce l’Irpef e le relative addizionali sul reddito dominicale, ma non sul reddito agrario, che continua ad essere assoggettato alle ordinarie imposte sui redditi. Per i terreni affittati sono, invece, dovute sia Imu sia Irpef; per quelli esenti Imu, anche nel caso in cui non siano affittati, resta l’obbligo Irpef e addizionali.

L’avvio dell’Imu implica l’esenzione Irpef anche per il reddito dei fabbricati non locati, tranne per quelli già esenti Imu, ma compresi quelli concessi in comodato d’uso gratuito e quelli utilizzati a uso promiscuo dal professionista. Nel quadro RB vanno indicati i dati di tutti gli immobili posseduti, ma il reddito sarà calcolato tenendo conto esclusivamente di quelli concessi in locazione, individuati (nella colonna 2 dei righi da RB1 a RB6) dai codici: 3 per locazione a canone libero, 4 equo canone, 8 locazione a canone concordato agevolato, 11 locazione parziale dell’abitazione principale a canone libero, 14 locazione agevolata di immobile situato in Abruzzo. Una terza sezione è stata introdotta quest’anno, nel quadro RB, per permettere l’adeguamento alle nuove modalità di trattamento fiscale previste per gli immobili di interesse storico ed artistico.

I redditi di lavoro dipendente prestato all’estero in zone di frontiera (imponibili ai fini Irpef per la parte eccedente 6.700 euro) vanno indicati con il codice “4” nel quadro RC, più precisamente nella colonna 1 (Tipologia reddito) dei righi da RC1 a RC3. Nella colonna 3 (Redditi) va comunque riportato l’intero ammontare dei redditi percepiti, inclusa la quota esente (6.700 euro), che va invece specificata nella colonna 1 della riga RC5.

Per le spese relative ad interventi di recupero del patrimonio edilizio sostenute dal 26 giugno 2012 al 30 giugno 2013, la detrazione d’imposta, da indicare nella Sezione III A del Quadro RP (Oneri e spese), è elevata dal 36% al 50% e il limite di spesa su cui calcolare tale detrazione è passato da 48.000 euro a 96.000 euro per ciascuna unità immobiliare. La stessa detrazione è estesa agli interventi necessari alla ricostruzione o al ripristino dell’immobile danneggiato da eventi calamitosi, se è stato dichiarato lo stato di emergenza. L’importo detraibile va ripartito in 10 quote annuali da parte di tutti i contribuenti (cade la possibilità per chi ha un’età non inferiore ai 75 o 80 di scegliere una ripartizione rispettivamente in 5 o 3 quote).

La detrazione del 55% per interventi finalizzati al risparmio energetico, da indicare nella Sezione IV del Quadro RP, è stata prorogata al 30 giugno 2013 ed estesa agli interventi di sostituzione di scaldacqua tradizionali con quelli a pompa di calore per la produzione di acqua calda sanitaria.

I contributi Ssn versati nel 2012 con il premio di assicurazione di RC Auto sono deducibili esclusivamente per la parte eccedente i 40 euro, che va indicata nella colonna 2 del rigo RP21.

Si possono dedurre dal reddito, fino all’importo di 1.032,91 euro, anche le erogazioni liberali a favore di alcuni istituzioni religiose, da specificare nella riga RP24.

Modifiche anche al secondo Fascicolo. In particolare, nel Quadro RM, la sezione riferita all’imposta patrimoniale sul valore degli immobili detenuti all’estero (IVIE) e a quella sul valore delle attività finanziarie detenute all’estero (IVAFE) viene sdoppiata in due distinte Sezioni (XV A e XV B), tenendo presente i cambiamenti apportati dalla Legge di Stabilità 2013.

Nel Quadro RT è stata poi inserita la nuova Sezione II-B, dove il contribuente deve indicare la liquidazione dell’imposta sostitutiva del 20% sulle plusvalenze e altri redditi diversi di natura finanziaria, di cui all’art. 67 del DPR 917/1986 (TUIR).

Nel terzo fascicolo, il Quadro CM è stato, infine, sostituito dal Quadro LM, dedicato al nuovo regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (il cosiddetto “regime dei nuovi minimi”), introdotto dall’art. 27 del DL 98/2011 (convertito con modificazioni dalla L. 111/2011).

Le date da segnare nel calendario

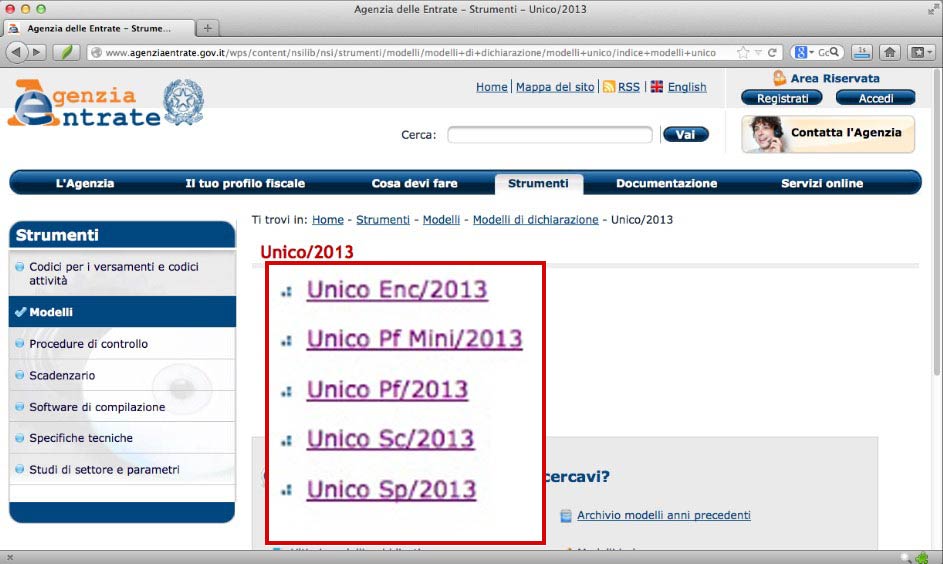

Il contribuente dovrà compilare il Modello Unico identificato dalla sigla che riflette il proprio profilo fiscale: PF per le persone fisiche, ENC per gli enti non commerciali, SC per le società di capitali e gli enti commerciali e SP per le società di persone. L’Unico PF, in particolare, dovrà essere presentato dal 2 maggio al 1° luglio 2013, se si rientra nella casistica di quanti possono ancora farlo in forma cartacea, tramite un qualsiasi ufficio postale. La scadenza è posticipata, invece, al 30 settembre nel caso in cui il contribuente scelga la via telematica, trasmettendo direttamente la dichiarazione o avvalendosi di un intermediario autorizzato (ad esempio un commercialista o un CAAF). Tutti i versamenti a saldo derivanti dalla dichiarazione dovranno poi essere eseguiti entro il 17 giugno 2013. Aggiungendo una maggiorazione dello 0,4% a titolo di interesse, è possibile prorogare il pagamento di un mese, entro il 17 luglio. Anche per il 2013 è stato predisposto l’Unico Mini, una versione semplificata dell’Unico PF, destinata ai contribuenti con situazioni contabili poco complesse.

Quadro RA (Fascicolo 1): per effetto dell’Imu, sono state inserite la casella 9 “Esenzione Imu” e la 12, per indicare il “Reddito dominicale non imponibile” del terreno non affittato e non esente Imu.

Quadro RA (Fascicolo 1): per effetto dell’Imu, sono state inserite la casella 9 “Esenzione Imu” e la 12, per indicare il “Reddito dominicale non imponibile” del terreno non affittato e non esente Imu. Quadro RB (Fascicolo 1): oltre alle nuove caselle dovute all’Imu, è stata introdotta la Sezione III riservata al ricalcolo dell’acconto 2012 per gli immobili di interesse storico e artistico.

Quadro RB (Fascicolo 1): oltre alle nuove caselle dovute all’Imu, è stata introdotta la Sezione III riservata al ricalcolo dell’acconto 2012 per gli immobili di interesse storico e artistico. Quadro RC (Fascicolo 1): con il codice 4 nella colonna 1 dei righi da RC1 a RC3 si identificano i redditi di lavoro dipendente prestato all’estero in zone di frontiera

Quadro RC (Fascicolo 1): con il codice 4 nella colonna 1 dei righi da RC1 a RC3 si identificano i redditi di lavoro dipendente prestato all’estero in zone di frontiera Quadro RP (Fascicolo 1): la detrazione del 50% per le spese di recupero del patrimonio edilizio sostenute dal 26 giugno al 31 dicembre 2012 (limite di 96.000€) va indicata nella Sezione III A

Quadro RP (Fascicolo 1): la detrazione del 50% per le spese di recupero del patrimonio edilizio sostenute dal 26 giugno al 31 dicembre 2012 (limite di 96.000€) va indicata nella Sezione III A Quadro RM (Fascicolo 2): la legge di stabilità 2013 posticipa l’applicazione di IVIE e IVAFE, prevedendo che quanto già versato per l’anno d’imposta 2011 funga da acconto per il 2012.

Quadro RM (Fascicolo 2): la legge di stabilità 2013 posticipa l’applicazione di IVIE e IVAFE, prevedendo che quanto già versato per l’anno d’imposta 2011 funga da acconto per il 2012. Quadro RT (Fascicolo 2): nella nuova Sezione II-B si indica la liquidazione dell’imposta sostitutiva del 20% su plusvalenze e altri redditi diversi di natura finanziaria

Quadro RT (Fascicolo 2): nella nuova Sezione II-B si indica la liquidazione dell’imposta sostitutiva del 20% su plusvalenze e altri redditi diversi di natura finanziaria Quadro LM (Fascicolo 3): dedicato al regime dei nuovi minimi, che prevede l’applicazione di un’imposta sostitutiva del 5% e l’abolizione della ritenuta d’acconto sui compensi

Quadro LM (Fascicolo 3): dedicato al regime dei nuovi minimi, che prevede l’applicazione di un’imposta sostitutiva del 5% e l’abolizione della ritenuta d’acconto sui compensi